Den Deutschen wird gern eine Vollkasko-Mentalität in Sachen Versicherungen nachgesagt. 2.284 Euro jährlich geben sie laut Gesamtverband der Deutschen Versicherungswirtschaft (GdV) für Policen aus. „Bei einer solchen Summe sollte man meinen, dass die meisten Verbraucher gut und ausreichend versichert seien“, heißt es dazu vom Bund der Versicherten (BdV).

Doch weit gefehlt: Der BdV geht davon aus, dass 90 Prozent der Haushalte nicht optimal versichert sind – sei es durch überflüssige Verträge, zu teure Versicherungen oder durch das Fehlen eines wichtigen Versicherungsschutzes.

Dazu zählen nach Meinung des BdV eine Haftpflicht- und eine Berufsunfähigkeitsversicherung. Nicht haftpflichtversichert ist laut Versicherungswirtschaft etwa ein Drittel der Deutschen. Nicht gegen Berufsunfähigkeit abgesichert sind hingegen drei von vier Bundesbürgern, was eine fatale Einschätzung der Risiken widerspiegelt: So muss laut Statistik der Deutschen Rentenversicherung jeder vierte Arbeitnehmer aus gesundheitlichen Gründen vorzeitig seinen Beruf aufgeben oder sich ganz aus dem Arbeitsleben verabschieden.

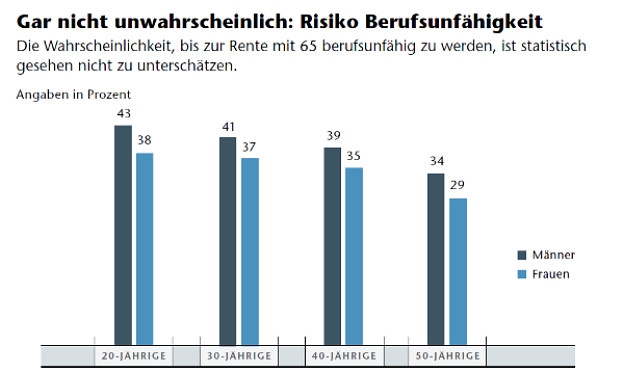

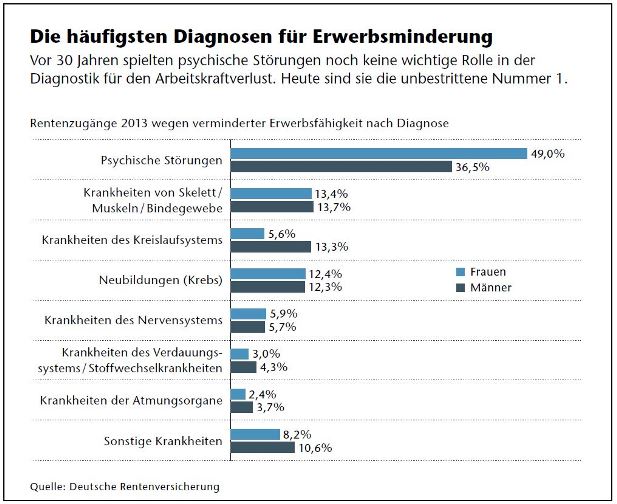

Nach Berechnungen der Deutschen Aktuarvereinigung liegt die Wahrscheinlichkeit, vor Renteneintritt mit 65 Jahren berufsunfähig zu werden, bei 20- bis 50-jährigen Männern je nach Alter zwischen 34 und 43 Prozent. Hauptgrund hierfür sind mit großem Abstand psychische Störungen: Sie sind bei nahezu jeder zweiten Frau die Ursache für eine verminderte Erwerbsfähigkeit, bei Männern liegt die Quote bei 36,5 Prozent.

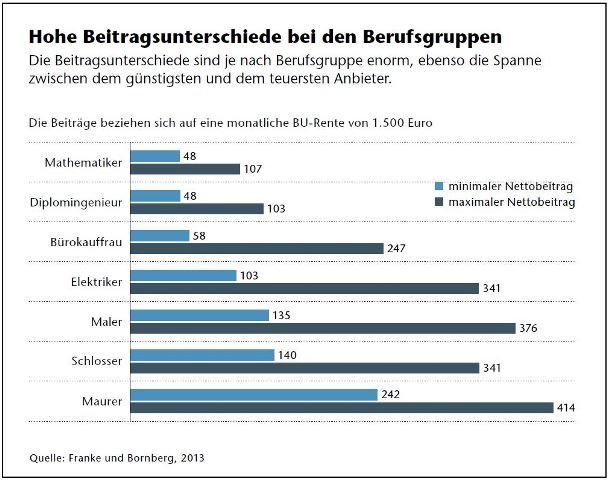

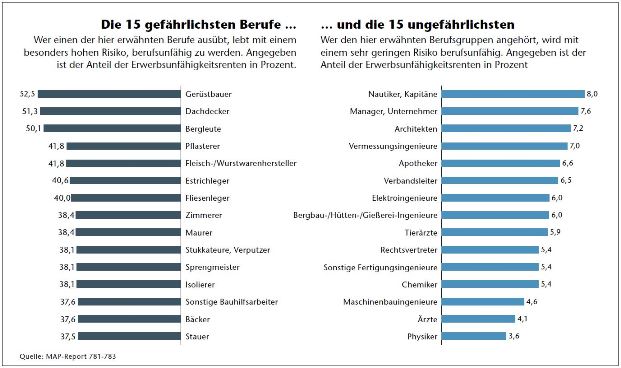

Je nach Berufsgruppe ist das Risiko für den Eintritt einer Berufsunfähigkeit unterschiedlich hoch. So ist rund jeder zweite Dachdecker statistisch gesehen von diesem Schicksal bedroht, aber nur etwa jeder 20. Jurist. Die unterschiedlichen Risiken führen naturgemäß zu enormen Unterschieden bei den Beiträgen: So zahlt ein Maurer, der mit einer Wahrscheinlichkeit von 38 Prozent berufsunfähig zu werden droht, monatlich je nach Anbieter mehr als 400 Euro für eine BU-Rente von 1.500 Euro, ein Diplomingenieur hingegen mit bis zu 130 Euro weniger als ein Drittel des Beitrags.

Diese Kostenstruktur führt fatalerweise dazu, dass ausgerechnet die Berufsgruppen, die dringend eine Absicherung benötigen, sich diese kaum leisten können – oder von den Gesellschaften wegen ihres Berufs oder einer Vorerkrankung abgelehnt werden.

Potenzial für Alternativen

Für diese Berufsgruppen schnürt die Assekuranz zunehmend Lösungspakete, die zwar nicht so umfassend absichern wie eine klassische BU, aber dem Nicht-Absichern klar vorzuziehen sind.

Dazu gehören beispielsweise Erwerbsunfähigkeitsversicherungen oder Multi-Risk-Tarife, die den Verlust bestimmter Grundfähigkeiten oder den Eintritt bestimmter Erkrankungen absichern. „Diese Tarife sind in den vergangenen Jahren deutlich weiterentwickelt worden, einige Tarife leisten bereits ab Verlust nur einer Grundfähigkeit wie ‚Hände-Gebrauchen‘ oder ‚Arme-Gebrauchen‘. Daher wird mittlerweile ein breites Spektrum speziell für solche Arbeitnehmer geboten, die keine BU erhalten“, sagt Katrin Bornberg, Geschäftsführerin des Analysehauses Franke & Bornberg.

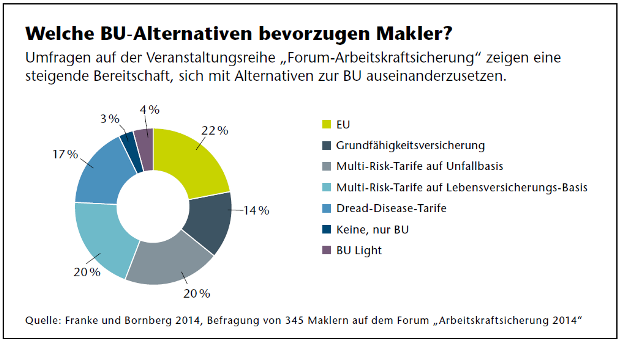

Auf der Vertriebsseite gewinnen die alternativen Produktlösungen an Attraktivität, so das Ergebnis von Umfragen, die das Analysehaus im vergangenen Jahr unter den Teilnehmern der Veranstaltungsreihe „Forum-Arbeitskraftsicherung“ durchführte: „2012 war nicht einmal jeder fünfte Makler bereit, sich mit Alternativen zur BU zu beschäftigen, mittlerweile trifft dies auf die Mehrheit zu“, so Bornberg.

Auch wenn die Befragung nicht als repräsentativ anzusehen sei, da die Vorträge überwiegend von für diese Thematik aufgeschlossenen Beratern besucht wurden, sei eine Verdichtung des Interesses an den drei Produkten EU, Multi-Risk und Unfall-Policen festzustellen, erklärt die Chefin des in Hannover ansässigen Rating-Hauses.

Sie sieht im Markt für alternative Absicherungskonzepte eine wichtige Ergänzung zu den BU-Policen, die über Jahre hinweg immer besser und leistungsfähiger gestaltet worden seien und im internationalen Vergleich auf „Weltmeister-Niveau“ lägen. Doch die Produktqualität sei nicht der einzige Faktor, wenn es darum gehe, eine sinnvolle Arbeitskraftabsicherung anzubieten, betont Bornberg. „Neben Leistungsumfang und Berufsbezug ist eine dritte Qualitätssäule entscheidend, nämlich die Erreichbarkeit des Produkts“, so die Expertin. „Diese definiert sich durch die beiden Merkmale Preis und Risikoprüfung. Die beste Police nützt Arbeitnehmern, die sich absichern wollen, nichts, wenn sie vom Anbieter abgelehnt werden oder die Prämie zu hoch ist.“

Optimierte Bausteine

Das Potenzial für die Weiterentwicklung dieser Produktgruppen schätzt Bornberg als hoch ein: „Bei Multi-Risk-Produkten auf Lebensversicherungsbasis können die Leistungsbausteine weiter optimiert werden, bei solchen auf Unfallversicherungsbasis können die Regelungen zur Beitragsanpassung und Kündigung weiter verfeinert werden.“

Hinsichtlich der Optimierung von EU-Tarifen sei laut Expertin Bornberg zu bedenken, dass diese bereits gut austariert seien. Eine weitere Verbesserung sollte immer hinsichtlich des Nutzwerts hinterfragt werden, sonst drohten ähnliche Fehler wie bei der BU.

Dort führte der Preiswettbewerb der letzten Jahre dazu, dass die Risikogruppen immer feiner unterteilt wurden: „Bis vor wenigen Jahren war das lediglich die Unterteilung zwischen kaufmännischen Berufen und solchen mit körperlicher Tätigkeit. Mittlerweile werden Neukunden in bis zu 14 verschiedene Berufsgruppen einsortiert“, so Bornberg. „Dies führte dazu, dass sich die Prämien für körperlich Tätige teils viervierfacht haben“, erläutert Bornberg. Hinzu komme die immer weiter fortschreitende Prämien-Differenzierung bei den BU-Produkten.

Ein Grund für die chronische Unterversicherung der meisten Arbeitnehmer liegt sicherlich darin, dass die Policen teils sehr teuer sind. Ein Indiz dafür, dass sich nicht jeder, der sich diese wichtige Police zur finanziellen Absicherung leisten müsste, sie sich auch leisten kann, liefern Umfrageergebnisse des Marktforschungsinstituts YouGov: Sie zeigen für BU-Neukunden, dass jeder zweite im Schnitt 31 Jahre alt ist und über ein Haushaltsnettoeinkommen von 3.000 Euro monatlich verfügt – 27 Prozent mehr als in den Jahren 2005 bis 2007.

Irrtümer bei der Absicherung

Damit hat sich das Neugeschäft zunehmend auf gut verdienende Berufsgruppen verlagert, während der Beitrag der Niedrigverdiener zum Neugeschäft sinkt. Hinzu kommt die Tatsache, dass viele Arbeitnehmer irrtümlich davon ausgehen, dass man über die Deutsche Rentenversicherung ausreichend abgesichert ist. So ergab eine Umfrage im Auftrag des Versicherers HDI unter 200 freien Vermittlern, dass 54 Prozent der Befragten glauben, über den Staat abgesichert zu sein.

Besonders gefährlich ist diese Fehleinschätzung für alle nach 1961 Geborenen, die lediglich dann Anspruch auf eine Rente haben, wenn sie – egal in welchem Beruf – nicht mehr in der Lage sind, täglich mehr als drei Stunden (voll erwerbsgemindert) oder sechs Stunden (teilerwerbsgemindert) zu arbeiten.

Selbst wenn dieses Kriterium erfüllt ist, sieht die Realität ernüchternd aus: So erhielten Neuzugänge unter den Erwerbsunfähigen im Jahr 2013 im Schnitt lediglich bescheidene 600 Euro monatlich von der Deutschen Rentenversicherung. Eine finanzielle Absicherung sieht anders aus und erfordert höhere Beträge, um den Lebensunterhalt weiterhin bestreiten zu können.

Als wenig konstruktiv beurteilt Bornberg allerdings auch die Höhe der Absicherung, die oftmals bei Abschluss einer BU gewählt wird: „2013 betrug die Rente bei BU-Zusatzversicherungen durchschnittlich 551 Euro monatlich, bei separaten BU-Verträgen waren es 990 Euro. Diese Werte zeigen deutlich, dass viele Verträge im Prinzip sinnlos sind, denn BU-Renten werden auf Sozialleistungen wie Hartz IV angerechnet. Eine Rente in dieser Größenordnung hilft daher bestenfalls den Sozialsystemen, aber nicht den Versicherten und könnte sich als Beratungsfehler herausstellen.“

Auch abgespeckte Lösung ist sinnvoll

Kritisch beurteilt Bornberg auch die ablehnende Haltung von Verbraucherschützern gegenüber alternativen Absicherungsprodukten: „Bislang werden solche abgespeckten Lösungen überwiegend

pauschal verurteilt, doch letztlich ist ein weniger umfassender Schutz immer noch besser als gar keiner.“ Obwohl die Dringlichkeit einer Absicherung des Arbeitskraftverlusts unbestritten ist und auch von Verbraucherschützern betont wird, stagniert der Bestand an BU-Verträgen seit Jahren bei rund 17 Millionen Verträgen. Potenzial in der Beratungspraxis sieht Bornberg deshalb vor allem in modifizierten BU-Tarifen und Produktvarianten wie zum Beispiel Dread-Disease-Policen, auch EU-Produkte rücken wieder häufiger in den Fokus.

Die in vielen Policen enthaltenen Pflegeoptionen bieten Maklern zudem einen guten Einstieg in das Thema Pflegeabsicherung, wenn der Zeitpunkt für die Wahrnehmung der Option näher rückt. Nach Bornbergs Einschätzung ist die Kombination von BU- und Pflege-Komponenten aufgrund der Verzahnung der Risiken BU und Pflege durchaus sinnvoll: „Die Risiken geben sich die Klinke in die Hand, denn wenn beispielsweise die Berufsunfähigkeit dazu führt, dass der Pflegefall eintritt, fallen auch höhere Kosten an, um die Pflege zu gewährleisten. Die BU-Rente reicht dann möglicherweise nicht mehr aus. Insofern ist es sinnvoll, diese Produktwelten zu kombinieren.“

Die Optionen können so ausgestaltet sein, dass die BU-Leistung durch eine lebenslange Pflegerente ersetzt wird, wenn am Ende der Versicherungsdauer mit 65 oder 67 Jahren Pflegebedürftigkeit vorliegt. Eine weitere Option stellt die Zahlung einer erhöhten BU-Rente mit Übergang in eine lebenslange Pflegerente dar, als dritte Kombinationsmöglichkeit wird die Option auf den Abschluss einer Pflegeversicherung angeboten, wenn zum Ende der Versicherungsdauer keine Pflegebedürftigkeit vorliegt.

Drei Pflegepolice-Varianten

Bei den eigenständigen Pflege-Policen stehen ebenfalls drei Produktvarianten zur Wahl: So bieten private Krankenversicherer die Pflegekosten- und Pflegetagegeldversicherung an, private Lebensversicherer haben Pflegerenten-Policen im Angebot. Sie unterscheiden sich in ihrer Ausgestaltung deutlich voneinander: So wird beim Pflegetagegeld ein bestimmter Betrag pro Tag ausgezahlt, sobald der Pflegefall anerkannt wurde. Bei der Pflegekostenversicherung hingegen werden die Kosten für die Pflege bis zu einem bestimmten Höchstbetrag oder Prozentsatz gezahlt, sofern die Kosten nachgewiesen werden können.

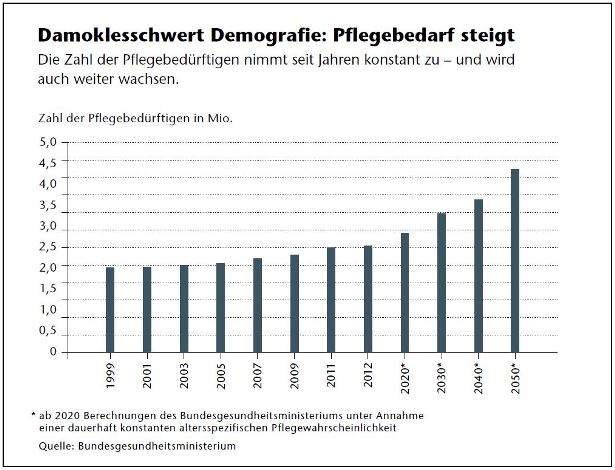

Die Pflegerente ist so ausgestaltet, dass eine von der Pflegestufe abhängige monatliche Rente ausgezahlt wird. Ähnlich wie beim Thema BU wird das Thema „Pflegefall“ vielfach unterschätzt. Dabei reichen die Leistungen der gesetzlichen Pflegeversicherung oftmals nicht aus, um die mit der Pflege verbundenen Kosten zu decken. Hinzu kommt, dass die Zahl der Pflegebedürftigen in den kommenden Jahrzehnten kontinuierlich zunimmt: Waren es 2011 noch 2,5 Millionen Deutsche, werden es im Jahr 2050 nach Berechnungen des Bundesgesundheitsministeriums voraussichtlich mehr als 4 Millionen sein.